Category

Como consecuencia del aumento de tarifa de impuesto sobre la renta y complementarios, que pasó del 25% al 33%, (transitoriamente para 2017 será del 34%), y también con la exoneración de pagos al Sistema General de Salud, aportes parafiscales a favor del SENA e ICBF, se crea un nuevo régimen de autorretención a título de impuesto sobre la renta, cuyos nuevos agentes de autorretención son las sociedades nacionales y asimiladas, que sean contribuyentes de impuesto a la renta que estén exoneradas de los aportes parafiscales, y también las sociedades extranjeras que estén obligadas a declarar en Colombia.

Los contribuyentes que tienen la calidad de autorretenedores autorizados mediante resolución expresa de acuerdo con el parágrafo 1 del artículo 368 del E.T., deberán practicar adicionalmente la autorretención creada por esta nueva Ley.

Base de liquidación de autorretención de impuesto sobre la renta

La base para calcular esta autorretención será los ingresos percibidos que estén gravados con el impuesto sobre la renta, y será aplicada a partir del 1 de enero de 2017. Habrá tratamiento especial en los siguientes casos:

- Para los pagos o abonos en cuenta a favor de distribuidores de combustible derivados del petróleo, la base es el margen bruto de comercialización: Precio de compra menos precio de venta, menos sobretasa y demás gravámenes del combustible.

- En transporte terrestre con vehículos de propiedad de terceros, la base será la porción del pago o abono en cuenta que corresponda a la empresa transportadora.

- En compañías de seguros de vida, seguros generales y sociedades de capitalización, la base será el monto de primas devengadas, rendimientos financieros, comisiones por reaseguro y coaseguro y los salvamentos.

- En los servicios de aseo y vigilancia autorizados, servicios temporales autorizados, la base será la parte correspondiente a AIU, que no podrá ser menor al 10%.

- Las sociedades de comercialización internacional tendrán como base el margen de comercialización. (Ingresos brutos por actividad de comercialización menos costo de inventarios comercializados).

- Para las empresas productoras y comercializadoras de productos agrícolas, la base será el margen de comercialización.

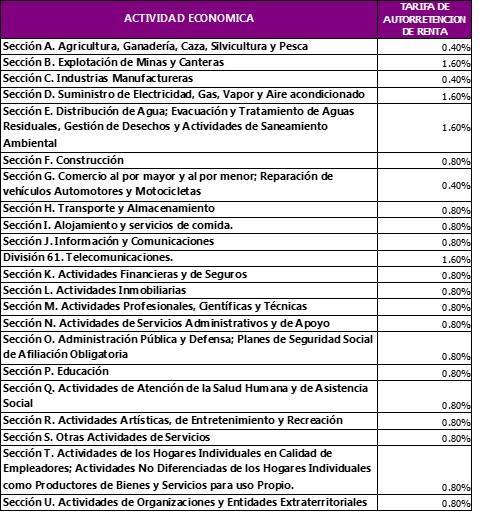

Tarifas de autorretencion de impuesto de renta y complementarios

Por: Reina Pardo de Delgado – Gerente General – CABADELPA COLOMBIA S.A.

Fuente: Ley 1819 de Diciembre de 2016 Decreto 2201 de diciembre de 2016

NOTA: Esta es una interpretación de CABADELPA COLOMBIA S.A., y será aplicada al interior de nuestra firma. Ante terceros, es potestativa su utilización y somos respetuosos de cualquier discrepancia entre éstos y CABADELPA.