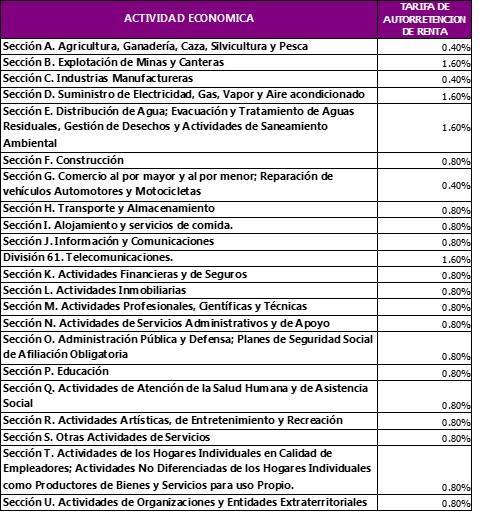

Presentamos nuestro Calendario Tributario para el año 2021, que incluye vencimientos de declaraciones tributarias nacionales y municipales (Bogotá), de reportes a las diferentes entidades de control y datos de interés como lo son Salario mínimo, UVT, topes para obligaciones y otros.…